L’aviació té un impacte rellevant en la qualitat de l’aire, i els òxids de nitrogen (NOx) són un dels contaminants que genera més preocupació pels seus efectes adversos sobre la salut. En aquest sentit, hi ha evidència científica dels seus efectes directes negatius sobre la mortalitat, les hospitalitzacions i l’aprenentatge dels infants. A més, les emissions de NOx, en relació amb l’ozó, també tenen un impacte climàtic. Davant d’aquesta creixent i preocupant evidència, tant institucions internacionals com governs d’arreu han pres diferents mesures per tal de disminuir els impactes ambientals de l’aviació.

En aquest context, l’any 2014 es va aprovar l’impost que grava l’emissió d’òxids de nitrogen per les aeronaus en vols comercials que s’enlairin des de l’aeroport de Barcelona-El Prat. És un tribut propi de la Generalitat de Catalunya que té una motivació mediambiental amb un doble objectiu. Pretén, en primer lloc, influir en el comportament de les companyies aèries generant incentius a la reducció de vols i l’ús d’avions menys contaminants. I, en segon lloc, obtenir ingressos addicionals que poden finançar despeses i inversions per a millores del medi ambient. La intervenció suposa una novetat en el context d’Espanya, i va en la línia de mesures similars aplicades en altres països europeus.

L’impost a l’òxid de nitrogen suposa costos addicionals per les companyies aèries. Un augment de costos pot comportar directament una reducció de l’oferta. Alternativament, les aerolínies poden traslladar l’augment de costos als passatgers amb un augment de preus que hauria de suposar una reducció de la demanda. I la reducció de la demanda pot finalment implicar una reducció de l’oferta. La reducció de l’oferta i de la demanda de vols porta automàticament a una reducció de les emissions de qualsevol contaminant. A més, l’impost a l’òxid de nitrogen podria incentivar l’ús d’avions que generin menys emissions d’aquest contaminant, cosa que pot suposar una disminució dels costos associats a l’impost.

Tanmateix, només podem esperar que aquests efectes siguin rellevants si el tipus impositiu és alt. I en el cas de l’impost aplicat a Catalunya, el cost addicional que representa és molt baix. Per tant, el que és en teoria una bona idea pot acabar no induint canvis en les companyies aèries (i en els passatgers). Les taxes que paguen les companyies aèries per operar a l’aeroport de Barcelona són relativament baixes en el context europeu i suposen uns 3.300 euros (27,14 euros per passatger) per un vol representatiu. A les companyies aèries els surt més econòmic operar des del Prat que des d’altres aeroports amb molt menys trànsit com, per exemple, els aeroports d’Atenes, Brussel·les, Lió o Praga. I l’impost a l’òxid de nitrogen no canvia aquest fet ja que només suposa un cost addicional de 28 euros per vol (0,23 euros per passatger). De fet, tan sols representa el 0,84 % del total d’impostos que paguen les companyies aèries a l’aeroport de Barcelona. Dit això, també és oportú mencionar que la recaptació aproximada de l’impost de les principals companyies aèries que operen al Prat no és menyspreable, ja que és un mínim de 4 milions d’euros l’any.

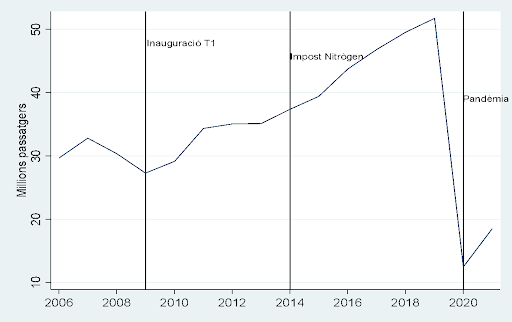

El gràfic 1 mostra l’evolució del trànsit a l’aeroport de Barcelona en el període 2006-2021. El creixement del trànsit des del 2010 fins l’arribada de la pandèmia es pot considerar molt elevat, ja que ha passat de menys de 30 milions de passatgers el 2009 a poc més de 50 milions el 2019. De fet, el creixement del Prat s’accelera des del 2014 que és quan s’estableix l’impost al nitrogen. No obstant, el que és rellevant aquí és analitzar el contrafactual; quina hauria estat l’evolució del trànsit sense l’impost.

Gràfic 1. Evolució anual del trànsit de l’aeroport de Barcelona

Nota: Trànsit anual de passatgers (en milions) a l’aeroport de Barcelona. Font: Eurostat

En un estudi encarregat per la Secretaria d’Hisenda de la Generalitat de Catalunya, avaluem els efectes de l’impost sobre el nombre de passatgers, l’oferta de vols, les emissions d’òxid de nitrogen i el tipus d’avió utilitzat per les companyies aèries. L’anàlisi és causal en el sentit que comparem canvis a l’aeroport de Barcelona respecte a aeroports de control similars d’Espanya i Europa tenint en compte els volums de trànsit, i la renda i la població de les seves regions.

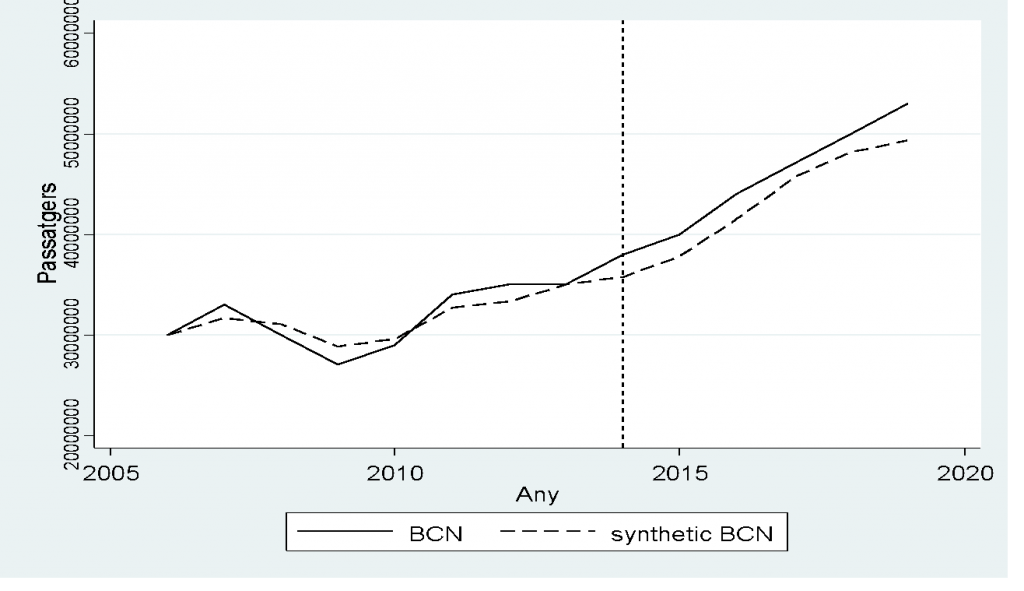

Per avaluar els efectes de l’impost, analitzem un període prou llarg que va de 2006 a 2019 i fem ús de dues metodologies complementàries que estan entre les més habitualment utilitzades per avaluar l’impacte de polítiques: el mètode de diferències en diferències i el mètode del control sintètic. L’estimació de diferències en diferències compara canvis en el grup de tractament arran d’una política (l’aeroport de Barcelona) respecte a un grup de control no afectat per la política (aeroports de gran dimensió de la resta d’Espanya i Europa). El mètode del control sintètic refina el grup de control i en construeix un que reprodueix les característiques principals de la unitat tractada abans de la política. Si el grup de control és un bon contrafactual del grup de tractament, l’evolució del grup de control ens permet predir què hauria passat al grup de tractament si no s’hagués aplicat la política. Com podíem esperar, el resultats de l’avaluació mostren clarament que l’impost a l’aviació aplicat a Catalunya no ha tingut cap efecte causal estadísticament significatiu respecte a les emissions de nitrogen, nombre de passatgers, vols i seients, i tipus d’avió. És a dir, no trobem cap evidència de canvis rellevants a l’aeroport de Barcelona com a conseqüència de l’aplicació de l’impost respecte d’altres aeroports comparables de la resta d’Espanya i Europa. L’evolució d’aquestes variables a l’aeroport de Barcelona sembla que ha estat més condicionada per altres factors com ara canvis en la demanda degut a la conjuntura econòmica o a l’atractiu de Barcelona com a destinació turística, o canvis en l’oferta com ara la inauguració de la T1, l’arribada de Ryanair al Prat o la congestió que pateixen les companyies aèries (i passatgers) en alguns dels anys del període considerat. A efectes il·lustratius, el gràfic 2 mostra la comparació de l’evolució del trànsit al Prat respecte del grup de control que simula millor el seu comportament abans de la implementació de l’impost. Com es pot veure, no s’identifica un canvi rellevant abans i després de l’impost (el mateix passa amb les altres variables examinades o si el control es determina a partir d’aeroports de la resta d’Espanya).

Gràfic 2. Evolució del nombre de passatgers al Prat i al control sintètic europeu.

En definitiva, l’impost a l’aviació aplicat a Catalunya presenta avantatges potencials a destacar. En primer lloc, pretén reduir els impactes mediambientals de l’aviació pels quals hi ha una preocupació creixent a nivell social. A més, els impostos mediambientals poden permetre reduir la contaminació al menor cost possible i, en el cas objecte d’estudi, no hi ha efectes regressius potencials ja que els usuaris del transport aeri són en general de renda relativament alta. Finalment, l’impost va en la línia de mesures similars aplicades a altres països europeus que són capdavanters a nivell mundial en la implementació de polítiques mediambientals. Tanmateix, la seva efectivitat es veuria clarament incrementada amb uns tipus impositius molt més alts.

Un dels aspectes més polèmics relatius al debat sobre l’ampliació de l’aeroport del Prat fa referència a les molèsties que el trànsit aeri genera a aquells que viuen a prop de la infraestructura. L’ús d’impostos que incentivin l’ús d’avions més nets i menys sorollosos podria tenir un paper cabdal per mitigar els efectes perjudicials de l’aviació en la població que viu en l’entorn de l’aeroport. Per bé que l’evidència científica és clara en aquest sentit, l’impost a l’òxid de nitrogen aplicat a Catalunya es l’únic (i modest) avanç en la implementació d’impostos mediambientals en el transport aeri a Espanya.

La imatge de capçalera pertany a Tevfik Teker de Panoramio i Wikimedia Commons.

{kind=link}