Les energies renovables, especialment l’eòlica i la solar, són clau per a la transició cap a un model energètic descarbonitzat. Aquestes tecnologies no només permeten reduir la dependència dels combustibles fòssils i les emissions de gasos d’efecte hivernacle, sinó que contribueixen a garantir més independència energètica i a reduir la factura elèctrica.

La importància de la transició energètica es reflecteix tant en acords internacionals com en regulacions locals. Per a l’any 2030, la COP28 ha fixat l’objectiu de triplicar la potència renovable mundial. Pel mateix 2030, a Europa, l’objectiu del Pacte Verd Europeu de produir el 42,5 % d’energia a partir de fonts renovables implica assolir els 1.236 GW de potència instal·lada, més del doble de la capacitat actual.

Tot i que els acords multinivell estableixen el marc bàsic de la transició, cada país és responsable de definir l’estratègia per assolir aquests objectius. Catalunya no n’és una excepció. La Prospectiva energètica de Catalunya 2050 (PROENCAT) marca com a objectiu assolir els 12 GW de capacitat renovable l’any 2030 (5 GW d’eòlica i 7 GW de solar) i 62 GW el 2050. Malgrat tenir unes condicions geogràfiques favorables i uns objectius polítics clars, Catalunya es troba lluny d’assolir els seus objectius. A finals del 2023 comptava amb 1.406 MW de potència eòlica instal·lada i 1.034 MW de potència solar, 990 dels quals eren d’instal·lacions d’autoconsum.

En un estudi recent fet pel grup de recerca en energia de la Barcelona School of Economics, hem revisat l’estat de les renovables a Catalunya, i n’hem analitzat els avenços, els desafiaments i les oportunitats de futur, posant èmfasi en el seu impacte sobre les emissions i preus de l’electricitat, així com en l’estructura del mercat elèctric.

Renovables a gran escala: creixement global que arriba tard a Catalunya

A escala global les renovables estan experimentant un creixement sense precedents. Des de l’any 2018 la capacitat solar i eòlica s’ha doblat. Només durant el 2023, es van instal·lar 507 GW d’energia renovable, un 50 % més respecte del 2022 (IEA, 2024). Tot i que tradicionalment Europa ha liderat la transició energètica, la Xina s’ha posicionat com un dels actors clau. Només durant el 2023, aquest país ha sigut responsable del 56 % de l’expansió global en energia eòlica i solar (IEA, 2023).

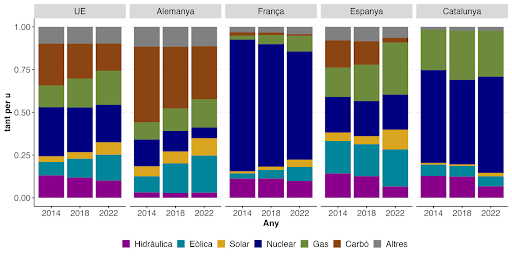

L’auge ha estat impulsat per polítiques públiques i millores tecnològiques que han reduït els costos de les renovables, i les han fet cada vegada més competitives respecte dels combustibles fòssils. Aquests avantatges s’han vist reforçats a partir de la crisi del gas. A escala europea, Alemanya, Espanya i França, tot i ser líders en capacitat renovable instal·lada, presenten diferències importants en el seu mix elèctric i energètic (figura 1). A Alemanya, per exemple, la retirada de l’energia nuclear ha fet evident la dependència d’aquest país dels combustibles fòssils, mentre que França, tot i la menor implementació de l’energia solar i l’eòlica, presenta un mix energètic descarbonitzat degut a la forta presència de l’energia nuclear.

Espanya presenta un mix elèctric més diversificat. Durant l’any 2022 el 33 % de la generació elèctrica provenia de l’energia eòlica i la solar, participació que ha augmentat fins al 39 % l’any 2023. Catalunya contrasta tant amb la situació estatal com amb l’europea. A Catalunya, la producció elèctrica, que encara depèn de les importacions de gas, està dominada per l’energia nuclear (56 %). Malgrat un potencial elevat i unes condicions geogràfiques favorables a les energies renovables, l’energia eòlica i la solar només contribueixen al mix elèctric en un 8 %. Catalunya no només està lluny d’assolir els objectius del PROENCAT, sinó que també es troba endarrerida en la transició cap a un sector energètic descarbonitzat.

Figura 1. Mix elèctric

Notes: Elaboració pròpia amb dades d’EMBER i Red Eléctrica (REE).

El paper de les renovables en el mercat elèctric

La integració de les renovables al mercat elèctric no només redueix emissions, sinó que també abarateix el preu de l’electricitat. En els mercats marginalistes, els productors ofereixen energia, de més barata a més cara, fins a cobrir la demanda. El preu, pagat a tots els productors, el determina el cost de l’última energia que entra al mix. A mesura que les renovables, amb costos marginals molt més baixos, desplacen les fonts tradicionals, més cares i contaminants, el preu disminueix. El mercat ibèric no és una excepció. Adaptant l’estudi de Petersen et al. (2024), mostrem que per cada GWh d’energia solar i eòlica generat, el preu de l’electricitat es redueix en 2 €/MWh i 4 €/MWh, respectivament, alhora que les emissions de CO₂ es redueixen entre 200 i 300 tones.

Els beneficis associats al desenvolupament renovable són prou elevats per justificar el cost dels subsidis a aquestes tecnologies, a Espanya en forma de primes a la producció, pagaments per capacitat instal·lada o tarifes regulades. Diversos estudis mostren que els subsidis encara estan més justificats si, més enllà d’efectes en els preus, tenim en compte els beneficis ambientals de reduir les emissions i l’impacte que poden tenir a impulsar la innovació i l’aprenentatge tecnològic en sectors com ara el solar i eòlic.

Tot i aquests avantatges, la reducció de preus suposa un repte per a futures inversions en aquest sector. A mesura que la producció renovable augmenta, es produeix un efecte de “canibalització”, en què les reduccions de preus, especialment durant les hores de màxima producció renovable, redueixen els beneficis i els incentius per continuar-hi invertint. Per mitigar aquest efecte són necessàries mesures que fomentin la flexibilització de la demanda, la integració de la xarxa i el desenvolupament de sistemes d’emmagatzematge d’energia per gestionar millor l’energia al llarg del dia i suavitzar l’impacte sobre els preus.

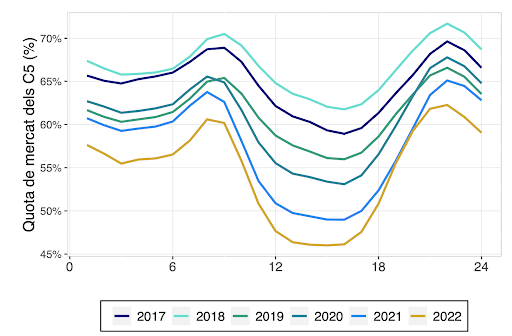

Figura 2. Quota de mercat de les cinc empreses tradicionals per hores

Notes: C5 és la quota de mercat de les cinc empreses que tradicionalment han tingut més quota de mercat. En aquest cas, Iberdrola, Endesa, Naturgy, EDP i Repsol.

Més enllà de reduir els preus i les emissions, l’expansió renovable afavoreix la competència al mercat elèctric. Aquestes tecnologies, amb uns costos d’instal·lació més baixos, redueixen les barreres d’entrada i permeten la incorporació de nous actors. Des de l’any 2017, mentre la quota de mercat de les empreses renovables ha anat augmentant, la quota de mercat de les cinc empreses productores més grans s’ha reduït substancialment, especialment durant les hores de més sol (figura 2).

Obstacles clau per a les renovables a Catalunya

Tot i el creixement previst de les inversions en renovables, els problemes de subministrament, els retards en les polítiques i l’augment de la inflació i dels tipus d’interès podrien frenar-ne l’avenç. Addicionalment, a Catalunya, el desenvolupament de les renovables ha estat condicionat per un marc regulador amb tràmits d’autorització lents i complicats. Des de la dècada del 2000 s’han aprovat diverses normatives enfocades a promoure l’energia eòlica i la solar, però sovint han derivat en procediments complexos que n’han dificultat el creixement. No va ser fins a finals del 2019 que el marc regulador es va modificar per simplificar els processos administratius i prioritzar les polítiques destinades a la transició cap a un model energètic renovable, desnuclearitzat i descarbonitzat.

Un altre factor que en dificulta el desenvolupament és l’oposició local, tot i que a l’estudi exposem com aquestes instal·lacions poden tenir efectes positius en les finances municipals i, en el cas de la solar, en l’ocupació local. El rerefons de tot plegat és un debat sobre el territori, posposat des de fa dècades, per tal de trobar un equilibri entre un sector agrícola amb unes mancances anteriors a les renovables, uns objectius climàtics i una distribució justa.

Conclusions

Els reptes i oportunitats al voltant del desplegament de les renovables posen en relleu la necessitat d’adoptar polítiques valentes que n’impulsin el desenvolupament. Més enllà de reformes en el mercat elèctric més generals, cal un marc legal estable que faciliti les inversions a llarg termini, redueixi la burocràcia, i incentivi la participació local. Això inclou el suport a les iniciatives comunitàries, la inversió en educació i formació per fomentar l’ocupació en sectors relacionats amb la transició, o impulsos a la col·laboració entre entitats locals i empreses per facilitar que els beneficis econòmics reverteixin en les comunitats.

A més, si volem garantir una distribució equitativa de costos i beneficis, és necessari promoure l’accés a l’energia renovable a les llars de baixos ingressos, especialment en zones altament urbanitzades. És aquí on les comunitats energètiques poden jugar un paper clau. Si no aconseguim que aquesta transició arribi a tota la societat, seran les capes més desfavorides les que no participaran en els beneficis de les renovables, i alhora patiran desproporcionadament les conseqüències del canvi climàtic.

La imatge de capçalera pertany a David Junyent de Flickr.