El 16 de setembre de 2024, la Societat Catalana d’Economia va organitzar un debat al voltant del sistema fiscal català a partir de la pregunta que encapçala aquest apunt, el qual vol resumir les intervencions dels tres ponents.

Marta Espasa (UB i exsecretària d’Hisenda de la Generalitat de Catalunya)

Espasa ens recorda que el sistema fiscal ha de respondre als objectius de suficiència financera (que no es compleix perquè la Generalitat presenta dèficits), de redistribució (objectiu en què hi ha marge malgrat les millores aconseguides) i d’eficiència (que sembla que es compleix perquè el PIB català creix per sobre de l’europeu).

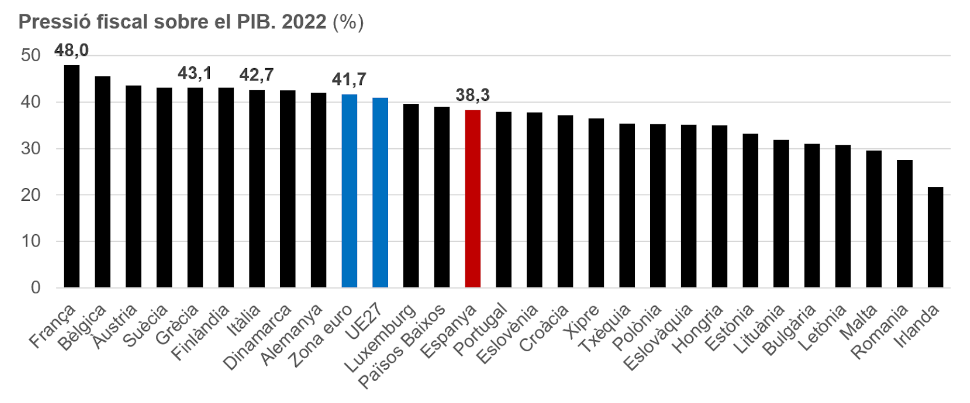

La pressió fiscal d’Espanya (i de Catalunya) es troba per sota de la mitjana europea i dels països més avançats del continent, i per sobre de la majoria de països de l’est d’Europa. Així, Espasa apunta que “no podem tenir uns serveis públics com els de l’Europa central i del nord, amb uns impostos de l’Europa de l’Est”.

Font: Eurostat.

D’altra banda, Catalunya té una pressió fiscal elevada dins de l’Estat per a les rendes baixes (on es concentra el gran gruix de contribuents), però no destaca especialment en les rendes mitjanes i altes. I de forma similar, està entre les pressions fiscals més elevades per a patrimonis relativament baixos (tenint en compte que l’impost sobre el patrimoni només el paga l’1 % més ric), i s’allunya de les primeres posicions a mesura que la riquesa augmenta. Per tant, un eventual augment d’impostos no hauria de recaure sobre les rendes mitjanes o baixes. Dit això, cal matisar que el sistema és progressiu excepte per als nivells més elevats de renda i patrimoni.

Amb tot, Espasa considera que la falta de recursos del sistema català hauria de resoldre’s per la via d’un millor finançament. Catalunya aporta més recursos dels que acaba tenint perquè l’Estat obté cada cop més recursos en detriment de les comunitats autònomes (dèficit vertical) i perquè Catalunya està fent un esforç redistributiu insostenible cap a la resta de comunitats que fa que essent la tercera comunitat amb més recursos fiscals per habitant, una vegada aplicat el model redistributiu passi a ocupar la desena posició, o la catorzena si es té en compte el diferent cost de vida (dèficit horitzontal).

Tornant a la pregunta inicial, la majoria de la població (52 %) preferiria mantenir el nivell de serveis i de pressió fiscal, i hi ha més partidaris d’augmentar impostos i serveis (30 %) que de reduir-los (14 %).

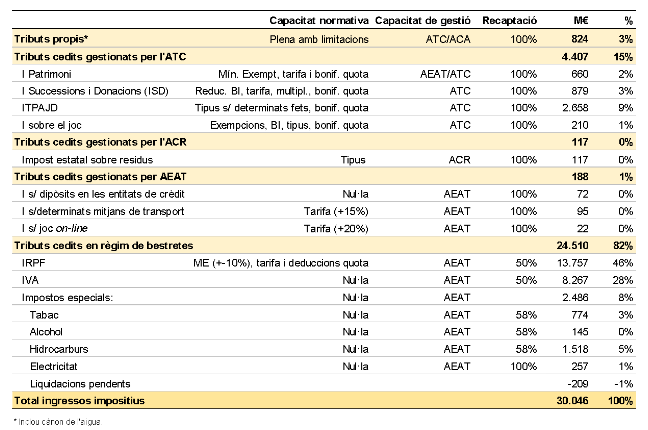

Per acabar, cal tenir en compte que la Generalitat té molt poc marge de maniobra per adaptar el seu sistema fiscal, ja que només té plenes capacitats sobre els tributs propis (3 % dels ingressos impositius), mentre que té una capacitat nul·la o molt limitada sobre la resta de tributs recaptats a Catalunya.

Font: Generalitat de Catalunya.

Jordi Galí (CREI, UPF i BSE)

Galí apunta que la pressió fiscal és un indicador distorsionat com a conseqüència de l’evasió fiscal (a igualtat de pressió fiscal normativa, la recaptació és menor si hi ha més evasió fiscal), i perquè les tipologies o orígens de la renda i la riquesa condicionen el nivell de recaptació. Per aquest motiu, i perquè una pressió fiscal alta no és en si mateixa un objectiu si no permet uns nivells suficients de despesa, cal analitzar la despesa pública per habitant.

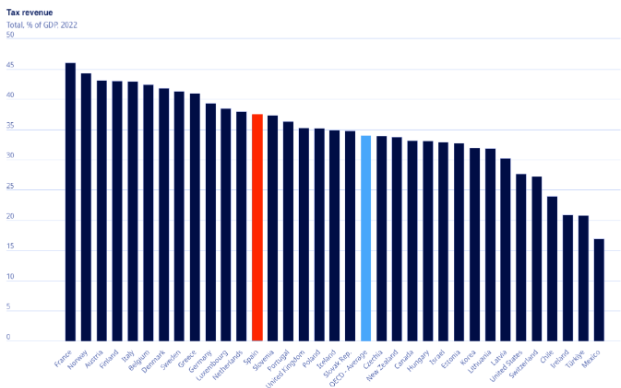

En aquest sentit, Espanya té una pressió fiscal superior a la mitjana de l’OCDE, que hauria de ser el nostre referent. Així, per poder gaudir d’una despesa pública per habitant desitjable sense necessitat d’una pressió fiscal excessiva, l’objectiu ha de ser maximitzar el PIB per habitant. El problema és que, en aquest indicador, Catalunya presenta una de les pitjors evolucions entre les economies de l’OCDE des de l’any 2000, i la fiscalitat no sembla que hi hagi contribuït positivament.

Font: OCDE.

Galí defensa que Madrid no es pot considerar un paradís fiscal, però sí que és una economia més atractiva per a professionals amb rendes i patrimonis elevats. Per argumentar-ho, ens il·lustra amb un exemple que mostra com per a determinats nivells de renda i patrimoni, els tipus efectius i els marginals poden ser molt més elevats en el cas català, i això pot condicionar decisions d’inversió i de desenvolupament professional.

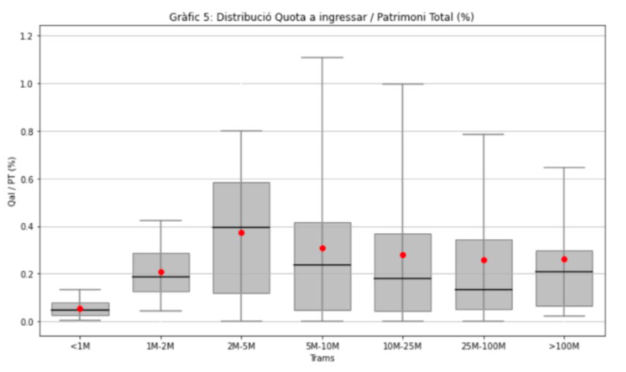

Una altra crítica és que l’impost de patrimoni, malgrat tenir una tarifa progressiva, és regressiu perquè els patrimonis més grans es beneficien en major grau de la reducció pel límit conjunt entre IP i IRPF, i de l’exempció d’actius afectats a empreses familiars.

Font: Galí Garreta, Jordi, i Capella, Èlia. (2024). Qui no paga l’impost sobre el patrimoni a Catalunya? Revista Econòmica de Catalunya, 89 (p. 121-132).

Finalment, el professor Galí critica l’argument que impostos com el de patrimoni recauen sobre una minoria de la població adduint que això no fa que siguin menys injustos, i que encara que només afectin un percentatge molt reduït de catalans de forma directa, té implicacions indirectes (decisió d’instal·lar empreses, desenvolupament de perfils professionals interessants, pèrdua d’ingressos públics derivada d’aquestes decisions professionals, etc.) que no s’haurien de menystenir.

Galí conclou que els impostos actuals promouen un model de creixement poc desitjable, i que si volem una ocupació de professionals qualificats, cal modificar els impostos perquè són alts i, en alguns casos, discriminatoris i regressius.

Joan Hortalà i Vallvé (Cuatrecasas i inspector d’Hisenda en excedència)

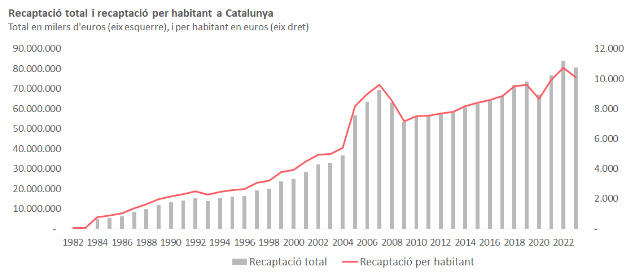

Hortalà contextualitza la recaptació d’impostos en el temps per mostrar que ha seguit una tendència creixent els últims 40 anys, amb l’excepció dels anys de crisi financera.

Font: Generalitat de Catalunya

A banda d’aquesta evolució, si analitzem les peculiaritats de Catalunya en determinats impostos, observem que tenim una pressió fiscal relativament elevada dins de l’Estat en impostos com ara els de successions i donacions, renda, transmissions patrimonials oneroses i actes jurídics documentats. Per tant, defensa que no s’haurien d’incrementar les tarifes dels impostos.

Font: Cuatrecasas.

Durant el debat ha sorgit la qüestió de si el tractament de l’empresa familiar és un problema. En relació amb això, Hortalà defensa que cal protegir aquestes empreses si no volem que grans fons d’inversió s’apropiïn del teixit productiu en el moment de la transmissió pel fet de ser actius poc líquids, i que una tributació excessiva n’impossibilitaria la continuïtat quan no es disposés d’efectiu per pagar l’impost. Sobre aquest tema, però, sí que qüestiona la definició actual d’empresa familiar, i apunta que cal protegir les empreses productives. Si no es consideressin com a empreses familiars les empreses de simple gestió patrimonial la problemàtica quedaria àmpliament resolta.

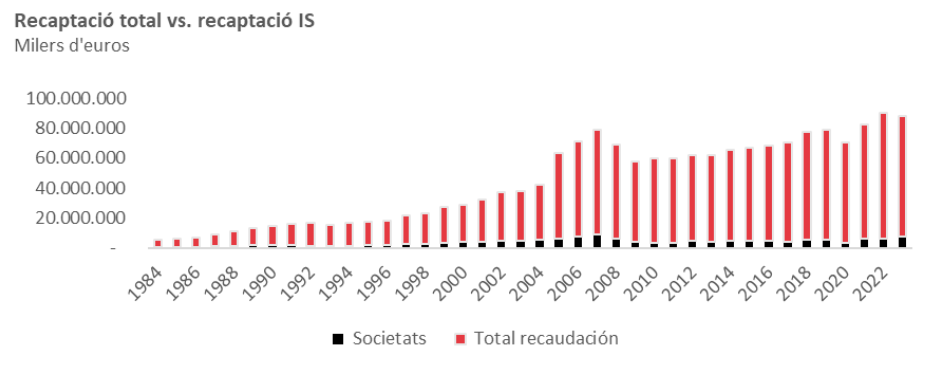

Finalment, considera que per determinar si els impostos són massa elevats o no el criteri ha de ser analitzar si es generen distorsions, cosa que passa actualment amb l’impost sobre societats, ja que hi ha una doble tributació amb la base de l’estalvi en l’IRPF. Per aquest motiu, caldria plantejar si val la pena tenir un impost com aquest quan, a més, recapta relativament poc.

Font: Generalitat de Catalunya.

Conclusions

Les diferents opinions a la pregunta de si són molt alts els impostos a Catalunya ha tingut un punt de trobada entre els ponents: depèn.

- Depèn de quin nivell de despesa volem finançar, ja que, actualment, els ingressos són insuficients. Hi ha hagut força consens en el fet que no s’hauria d’augmentar la pressió fiscal, sinó millorar el finançament, o afavorir el creixement de les bases imposables.

- Depèn de si ens comparem amb uns països o uns altres, ja que la pressió fiscal catalana és inferior a la de països desenvolupats europeus, però superior la d’economies avançades de l’OCDE.

- I depèn dels objectius que volem assumir en termes d’equitat i progrés, ja que la pressió fiscal és relativament elevada per a les rendes baixes si ens comparem amb la resta de comunitats autònomes espanyoles, mentre que s’aproxima a la mitjana a mesura que la renda i la riquesa augmenten; però és poc atractiva per a persones amb rendes o riqueses especialment elevades si ens comparem amb territoris com ara Madrid, Andorra o Luxemburg.

- Amb tot, més enllà del nivell de pressió fiscal, els ponents han coincidit que existeixen elements a millorar del sistema tributari català.

La imatge de capçalera pertany a Raquel Tinoco de Pexels.