Contingut elaborat a partir de l’article publicat per a la Revista Econòmica de Catalunya del Col·legi d’Economistes de Catalunya, número 88 (2023): Canvi demogràfic i economia catalana.

L’impacte de la dependència a conseqüència de l’envelliment de la població

Actualment estem davant d’un canvi demogràfic de gran transcendència que provocarà transformacions estructurals en l’economia a conseqüència de l’envelliment de la població. La bona notícia és l’augment de l’esperança de vida, però es tracta també d’un procés en el qual convergeixen aspectes de molt risc, ja que està en joc la qualitat de vida de les persones grans que necessiten suport per a les seves activitats quotidianes.

Sovint, el debat econòmic sobre l’envelliment se centra en el problema de com afrontar el pagament de les pensions en els anys vinents. Però cal també abordar un altre gran repte, el finançament de l’increment de les despeses de la dependència de les persones que necessiten cures assistencials per al seu dia a dia.

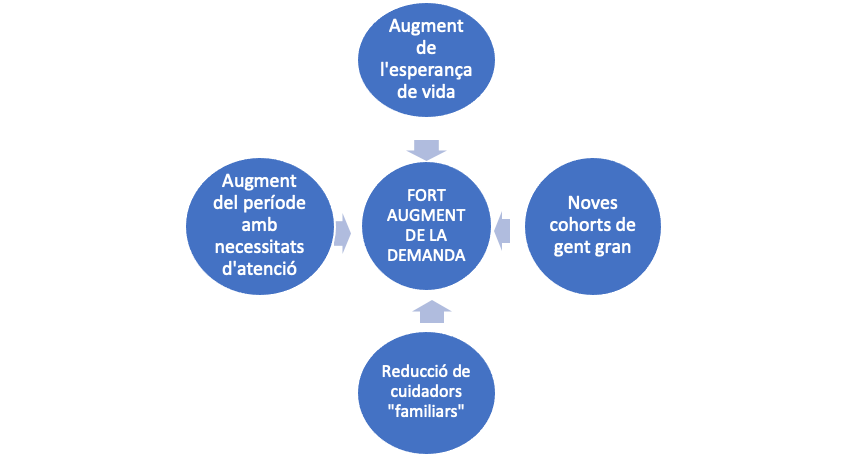

Tal com es pot observar en la figura 1, una pluralitat de canvis demogràfics i de transformacions socials estan determinant un fort augment del nombre de persones amb dependència i de la demanda de serveis d’atenció específics.

Figura 1. Aspectes que incideixen en augment de la demanda de serveis per a les persones amb dependència a Espanya

Font: Elaboració pròpia

Augment del col·lectiu de gent gran amb dependència

Una cosa és l’esperança de vida i una altra de diferent és l’esperança de vida saludable i per això resulta rellevant l’observació de la projecció del nombre de persones grans, les quals tenen una major probabilitat de ser dependents. En aquest sentit, tal com es pot observar en la figura 2, el col·lectiu de 85 i més anys es multiplica per dos entre l’actualitat i l’any 2050 i pràcticament succeeix el mateix amb el col·lectiu d’entre 75 i 84 anys a causa de l’accés a aquestes edats de grans col·lectius (baby boomers).

Figura 2. Projecció del nombre de persones majors de 65 anys

| Tram d’ edat | 2022 | 2030 | 2040 | 2050 | 2060 | 2070 |

| 65-74 anys | 4.791.606 | 5.922.949 | 7.016.865 | 7.020.103 | 5.953.612 | 6.370.974 |

| 75-84 anys | 3.119.342 | 3.790.000 | 4.904.300 | 5.822.785 | 5.820.417 | 4.949.688 |

| 85 i més | 1.616.314 | 1.773.122 | 2.355.677 | 3.220.980 | 4.012.696 | 4.189.021 |

Font: INE i elaboració pròpia

Costos de les places privades residencials i bretxa de finançament

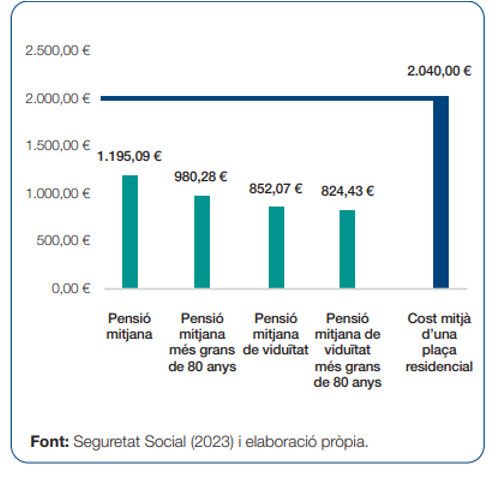

Segons diferents estudis el cost mitjà d’una plaça residencial a Espanya se situa en 2.188 euros (IVA inclòs). Per a l’accés a les places residencials privades, els usuaris compten amb els ingressos de la seva pensió, però tal com es pot veure a la figura 3, amb les pensions actuals, la bretxa mensual a partir del cost mitjà d’una plaça residencial és molt ampla i això provoca un problema molt seriós perquè moltes persones amb dependència no disposen de les rendes que calen per cobrir aquests costos.

Figura 3. Bretxa de finançament entre costos d’una plaça residencial i pensions mitjanes

La riquesa immobiliària a Espanya

Tal com ja s’ha vist, les pensions resulten insuficients per fer front als costos en l’etapa de la jubilació quan l’assistència es fa necessària. L’opció de recórrer a l’estalvi líquid resulta limitada a causa que la major part de l’esforç en estalvi a Espanya s’ha destinat a l’adquisició de l’habitatge. Dues dades que mostren aquesta realitat:

- Amb les últimes dades disponibles de l’enquesta sobre qualitat de vida de les llars (INE), els actius financers representen només el 20,8 % del total dels actius de les llars, mentre que els actius reals (principalment habitatge) representen el 79,2 %.

- L’esforç que fan els ciutadans per a l’adquisició d’un habitatge a Espanya és tan elevat que el 89,4 % dels majors de 65 anys té almenys un habitatge en propietat.

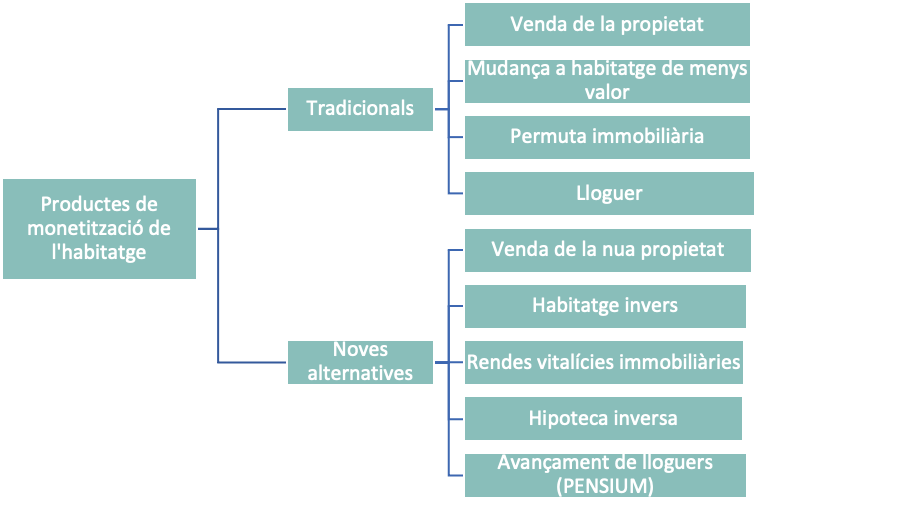

Productes de monetització de l’habitatge

Els productes de monetització de l’habitatge permeten transformar el valor d’un actiu immobiliari en fluxos de renda líquids. Representen una gran oportunitat per solucionar problemes de finançament a gent gran amb pensions baixes, però que disposen d’un patrimoni immobiliari que poden mobilitzar.

Tal com es pot veure a la figura 4 aquests productes es poden classificar en dos grans blocs.

Figura 4. Productes de monetització de l’habitatge

Font: Lafuente i Serrano (2022) i elaboració pròpia.

Algunes opcions tradicionals permeten l’obtenció d’ingressos però també impliquen la pèrdua de l’habitatge, com en el cas de la venda o la mudança a un habitatge d’inferior valor.

D’altra banda, el desenvolupament de noves alternatives ha permès ampliar el ventall d’opcions de monetització de l’habitatge. Es pot obtenir un capital o una renda a canvi de cedir la propietat o a través d’un endeutament. Els casos de la venda de la nua propietat, l’habitatge invers o les rendes vitalícies immobiliàries són opcions irreversibles que comporten la pèrdua de patrimoni i, a més a més, només estan a l’abast dels propietaris d’habitatges de valor elevat. Pel que fa a la hipoteca inversa, es tracta d’un crèdit garantit amb una hipoteca que recau sobre l’habitatge, concedit d’una sola vegada o a través de prestacions periòdiques. Al revés que en una hipoteca normal, el deute no va disminuint, sinó augmentant amb el temps, fins que un tercer (els hereus de l’immoble) opta per assumir-la com a pròpia. El termini per a la devolució del deute es limita a 12 mesos després de la defunció del propietari; en cas contrari, l’entitat financera executa el seu dret hipotecari i els hereus perden l’habitatge.

La nova fórmula d’avançament de lloguers per al pagament de les despeses de la dependència

L’avançament de lloguers és una nova fórmula ideada per Pensium per complementar els ingressos de la gent gran en situació de dependència mitjançant la cessió dels drets futurs del lloguer del seu habitatge, mantenint sempre la propietat. Consisteix a anticipar els lloguers futurs de l’immoble, de manera que la persona gran amb dependència pot disposar periòdicament d’uns diners per afrontar les seves necessitats econòmiques.

La fórmula d’avançament de lloguers permet una monetització de l’habitatge, que es converteix en un autèntic actiu d’inversió que aporta una rendibilitat pel lloguer més la revalorització del mateix habitatge, ja que se’n manté sempre la propietat.

La proposta permet al propietari pagar les despeses d’accés a una residència o de cures assistencials al domicili sense haver d’esperar l’arribada de les ajudes públiques, ni gastar els estalvis, ni vendre l’habitatge, perquè tot es paga amb els lloguers. Si amb el lloguer no és suficient, s’anticipa periòdicament fins al doble el seu import. Això va generant un deute que es paga amb el lloguer un cop ja no cal continuar pagant la residència. El beneficiari i els seus hereus mantenen sempre la propietat de l’habitatge, sense avals ni hipoteques.

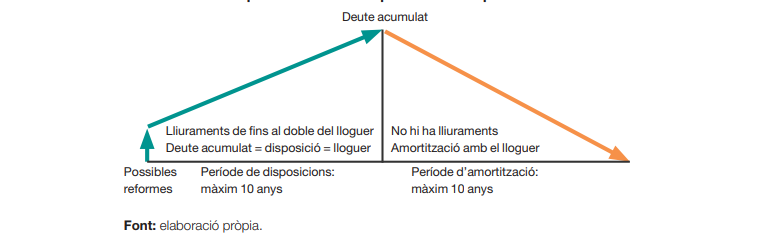

Tal com es pot veure a la figura 5, l’operació comprèn dues fases, una primera que genera el deute i en què es desenvolupen les accions següents:

- Estudi que determina la viabilitat del lloguer i una estimació de la renda.

- Possibles reformes a realitzar a l’habitatge per optimitzar el lloguer.

- Lliuraments periòdics de fins al doble del lloguer que permeten als usuaris pagar les seves despeses d’estada en una residència de gent gran.

- Després de les reformes, l’habitatge es posa per llogar. Els llogaters passen un control de solvència i es contracta una assegurança d’impagament de lloguer.

- El deute que es va generant és la diferència entre els lliuraments i els ingressos obtinguts pel lloguer menys les despeses de gestió i els interessos.

- Aquesta fase té una durada màxima de 10 anys i es pot interrompre o modificar en qualsevol moment a petició dels usuaris sense cap cost.

En completar-se la primera fase en què s’ha generat el deute, s’inicia la segona fase, d’amortització, amb les característiques següents:

- Cessen els lliuraments i la totalitat del lloguer es destina a l’amortització del deute.

- El deute es pot cancel·lar en qualsevol moment mitjançant l’amortització del capital pendent. També es permeten amortitzacions parcials.

- Un cop completada l’amortització, Pensium retorna la possessió de l’habitatge a la propietat.

Figura 5. Esquema de desenvolupament d’una operació Pensium

Els usuaris d’aquesta fórmula que tinguin la dependència reconeguda gaudeixen de l’avantatge consistent en l’exempció de l’Impost sobre transmissions i actes jurídics documentats, així com bonificacions en els aranzels notarials i despeses registrals.