El mes de setembre passat es van presentar els resultats de la darrera actualització de la balança fiscal de Catalunya amb el sector públic central per als exercicis 2020 i 2021. Els càlculs han estat realitzats per la Subdirecció General de Finançament i Sostenibilitat Financera, adscrita a la Direcció General de Pressupostos del Departament d’Economia i Hisenda de la Generalitat.

Els darrers càlculs fets amb tota la informació d’origen disponible corresponen a l’any 2016, i són els últims d’una sèrie històrica publicada per la Generalitat de manera ininterrompuda des del 1986. Com que els últims anys l’Administració general de l’Estat no publica ni facilita dades sobre territorialització de despesa de l’Estat i dels organismes autònoms, s’ha optat per actualitzar el càlcul per al 2020 i 2021 realitzant imputacions amb noves estimacions i fent ús de noves fonts d’informació sobre la distribució territorial de transferències.

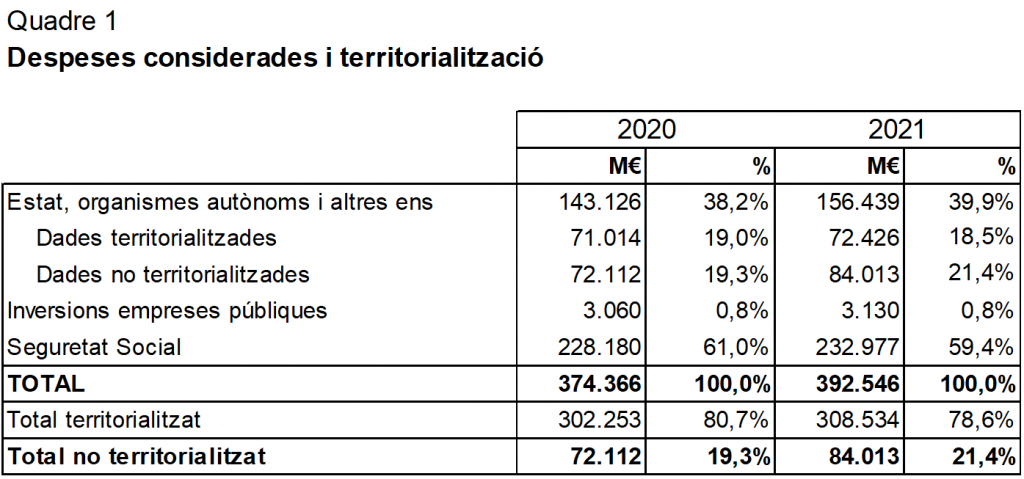

En el següent quadre es mostra el conjunt de despeses del sector públic central dels anys 2020 i 2021 considerades per imputar a Catalunya, separant aquelles de les quals es disposa d’informació sobre territorialització d’aquelles per a les quals ha calgut fer noves hipòtesis d’imputació. El percentatge dels imports per als quals manca informació sobre territorialització és d’un 19,3 % del total el 2020 i un 21,4 % el 2021.

La balança fiscal de Catalunya s’obté a partir de la diferència entre la despesa que el sector públic central realitza en aquest territori i el volum d’ingressos detrets de Catalunya per finançar el conjunt de la despesa pública central.

Quan en un territori els recursos aportats superen les despeses que s’hi destinen, hi ha una sortida neta de recursos fiscals (dèficit fiscal). En el cas contrari, quan les despeses rebudes superen els ingressos aportats, existeix un superàvit fiscal.Les xifres que es presenten s’han calculat seguint l’enfocament del principi del flux monetari. La idoneïtat d’aquest enfocament o el del principi de la incidència càrrega-benefici depèn de de l’anàlisi que es vulgui fer. A grans trets, segons el mètode del flux monetari, els ingressos s’imputen al territori on es localitza la capacitat econòmica sotmesa a gravamen i la despesa s’atribueix al territori on es realitza. Pel mètode de la incidència càrrega-benefici, els ingressos s’imputen al territori on resideixen les persones que finalment suporten la càrrega tributària i l’assignació de la despesa es fa al territori on resideix el beneficiari.

El mètode del flux monetari és el més adient per valorar la influència que l’actuació del sector públic té sobre el creixement econòmic d’un territori; en canvi el criteri de la incidència càrrega-benefici és el més adequat per analitzar l’acció del sector públic en termes d’equitat.

L’altre aspecte metodològic rellevant és el tractament de l’impacte del dèficit o el superàvit global del sector públic central en la distribució territorial dels ingressos i les despeses.

Si no es neutralitza aquest impacte, es poden obtenir resultats enganyosos; així per exemple, en cas de dèficit públic es podria donar que tots els territoris tinguessin un saldo fiscal positiu i, a la inversa, en cas de superàvit, que tots els territoris tinguessin dèficit fiscal. Uns resultats com aquests no permetrien analitzar els fluxos interterritorials que es produeixen a través de l’acció del sector públic central. El càlcul de la balança fiscal es presenta, per tant, neutralitzant la situació financera del sector públic central; és a dir, simulant un equilibri entre ingressos i despeses.L’equilibri es simula amb un ajust via ingressos al mateix nivell que les despeses, assumint que l’Administració central corregirà el dèficit augmentant els impostos en el futur. A la inversa, una situació de superàvit públic comportaria una futura reducció d’impostos. Per tant, la imputació a Catalunya es fa incrementant proporcionalment els ingressos segons el pes que representen en el total estatal.

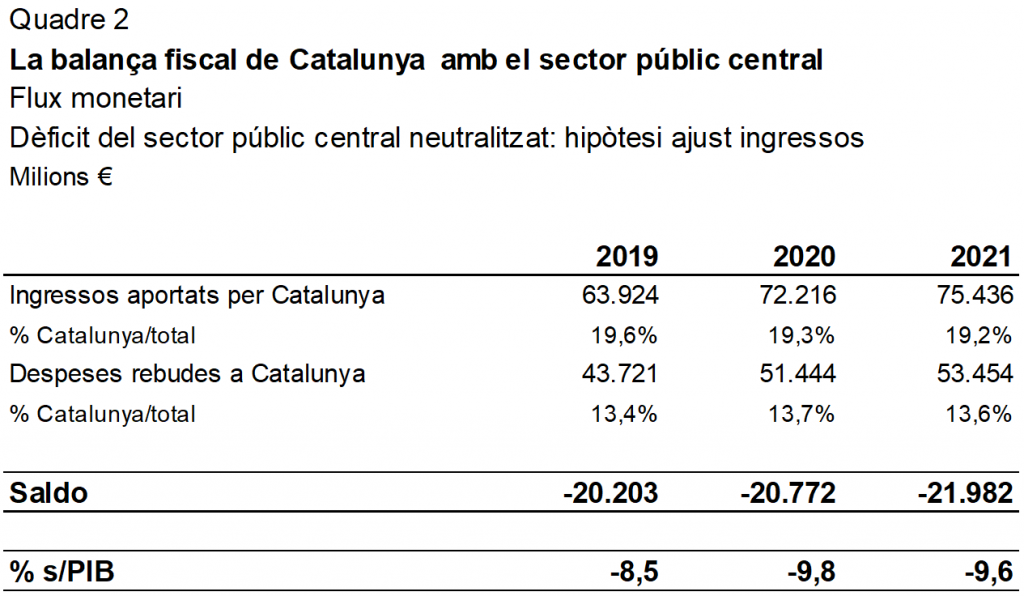

El saldo de la balança fiscal és conseqüència principalment de la diferència entre dos percentatges: el d’ingressos que Catalunya aporta a l’Administració central i el de despesa que l’Administració central realitza a Catalunya. En aquest sentit, en els dos anys es constata que els ingressos aportats tenen un pes superior al del PIB de Catalunya respecte al global de l’Estat (19 %) i les despeses, un pes inferior al de la població (16,4 %).

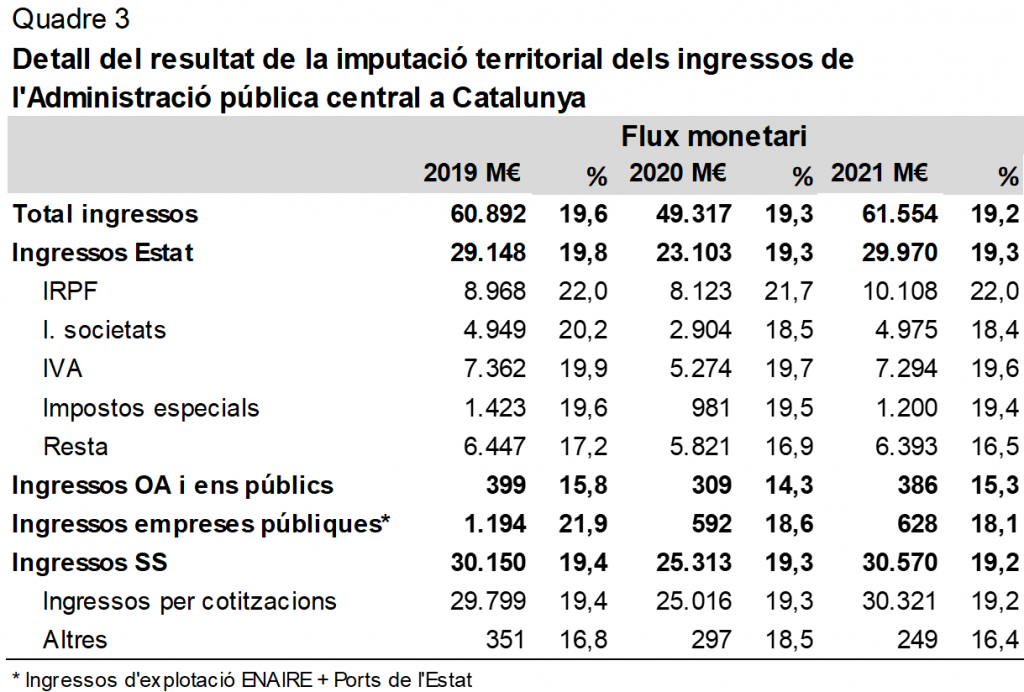

El quadre 3 presenta el desglossament dels ingressos aportats per Catalunya al sector públic central. L’any 2020 el conjunt d’aquests ingressos segons el flux monetari representen el 19,2 % del total, un 0,4 % menys que el 2019. L’impacte de la pandèmia en els ingressos de l’Estat es tradueix en una forta davallada generalitzada i en una pèrdua de pes relatiu dels ingressos provinents de Catalunya en el conjunt d’ingressos de l’Estat. L’any 2021 els ingressos es recuperen. Aquestes variacions les expliquen principalment l’impost de societats, l’impost sobre el valor afegit i les cotitzacions socials, que són els més afectats per la pandèmia.

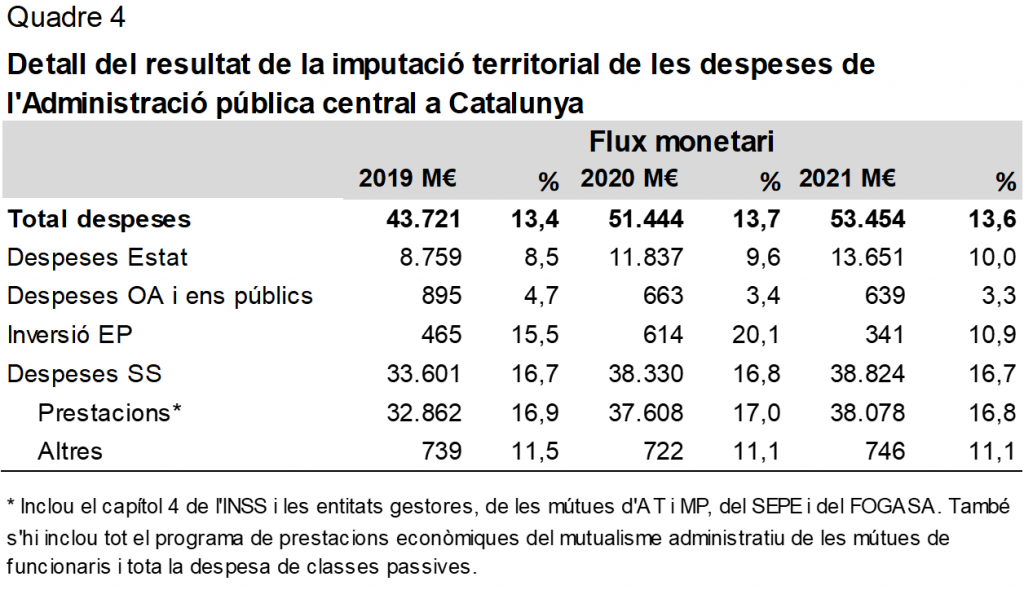

Analitzant la composició de les despeses del sector públic central rebudes a Catalunya en el quadre 4, s’observa com passen del 8,5 % del total del 2019 al 9,6 % del 2020 i el 10 % del 2021. Aquest increment s’explica en gran part per l’impacte dels fons, línies d’ajut i aportacions addicionals de l’Estat a les comunitats autònomes per fer front als efectes de la covid-19. Les despeses de la Seguretat Social varien poc en termes relatius respecte al 2019, ja que corresponen bàsicament a pensions i altres prestacions, que no tenen un caràcter discrecional.

El desequilibri entre el pes dels ingressos aportats i el de les despeses destinades a Catalunya es manté històricament. Així, Catalunya ha estat aportant de mitjana entre els anys 1986 i 2021 prop del 19,4 % dels ingressos de l’Administració central i l’Administració de la Seguretat Social i se n’ha rebut de mitjana el 13,9 % de les despeses.

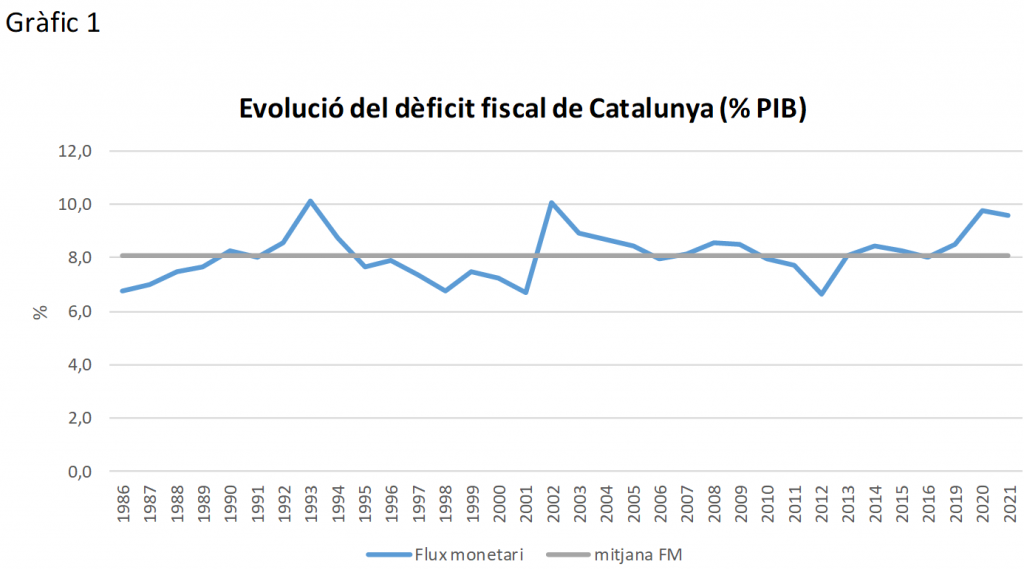

La sèrie que es mostra al gràfic 1 correspon al càlcul de la balança fiscal amb el pressupost equilibrat ajustant els ingressos. D’aquesta manera s’anul·la l’efecte de la variabilitat en la situació financera del sector públic central i es permet la comparació entre els anys.

De mitjana en tot el període, el dèficit fiscal de Catalunya en el flux monetari se situa en un 8,1 % del PIB, amb una variabilitat limitada al llarg dels anys, ja que la desviació estàndard d’aquesta sèrie és només de 0,9 punts. La perspectiva històrica de la balança fiscal permet constatar que Catalunya rep un impacte contractiu continuat en la seva economia com a resultat del dèficit fiscal de l’activitat del sector públic central.

La imatge de capçalera pertany a Luis García i està subjecta a llicència Creative Commons.