En aquest article exposarem com la caiguda d’arribades de turistes deguda a la pandèmia COVID-19 ha afectat el mercat del lloguer turístic a la ciutat de Barcelona l’any 2020.

Espanya és un dels països de la UE que es va veure més afectat per la pandèmia, amb una caiguda del 10,8% del PIB, comparada amb una caiguda del 6,1% a nivell UE-27 (Eurostat, 2021). Considerant que el sector del turisme va aportar a Espanya un 12,3% del PIB l´any 2019 (INE, 2021), entenem que és d’especial interès analitzar l’efecte que pot haver tingut la pandèmia sobre el turisme a Espanya.

Si comparem l’arribada mensual de turistes a Espanya entre 2019 i 2020 (figura 1), es pot veure que, pel que fa als mesos de gener i febrer, les arribades de turistes són gairebé idèntiques ambdós anys, amb més de 4 milions de turistes per mes. Però en canvi, el març de 2020 –mes en què es declara l´estat d´alarma– les arribades ja baixen a 2 milions i arriben a zero el mes d’abril.

Figura 1. Arribades mensuals de turistes (en milions)

Font: Frontur, 2021

Per analitzar l´impacte sobre al mercat del lloguer turístic, la classificació de tipus de lloguers turístics és crucial. Estudis previs han identificat que l’augment d’oferta d’habitatges turístics ha comportat un efecte inflacionista sobre els preus, tant de compra com de lloguer (Garcia-Lopez et. al, 2021), i aquest efecte és impulsat principalment pel lloguer turístic de pisos o cases senceres, administrades per amfitrions professionals (Wachsmuth i Weisler, 2018).

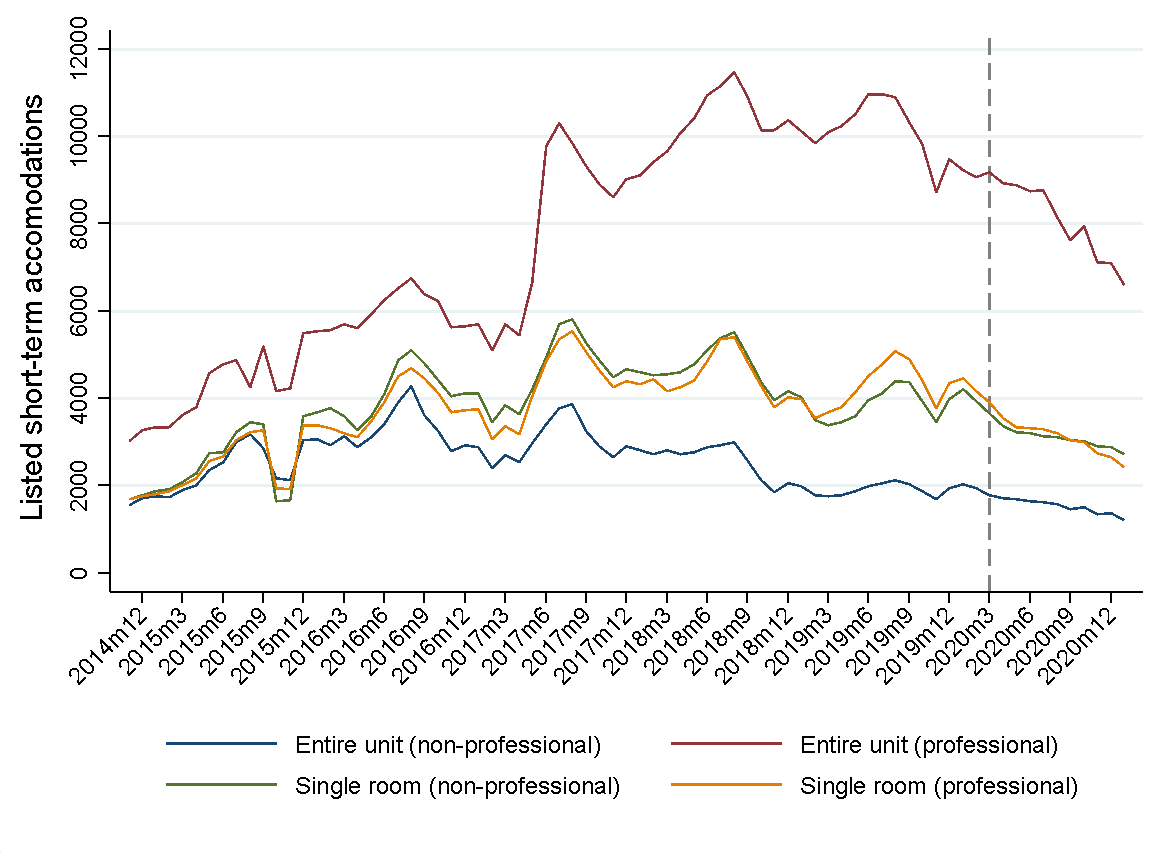

A la figura 2 es descriu l’evolució dels lloguers turístics publicats a les plataformes Airbnb i HomeAway entre novembre de 2014 i el gener de 2021. Fins a principis de 2017, l’evolució té una clara tendència creixent per a les quatre categories, especialment per als habitatges sencers oferts per amfitrions professionals. Aquesta evolució és congruent amb els resultats dels estudis de Dogru et al (2020) i Cocola-Gant and Gago (2019), que descriuen el procés de professionalització del mercat col·laboratiu (peer-to-peer) dels últims anys.

Figura 2. Allotjaments turístics llistats 2014-2021 per tipus d’allotjament i tipus d’amfitrió

Font: AirDNA, 2021

No obstant això, a finals de 2017, quan l’Ajuntament de Barcelona va començar a exigir llicències als allotjaments turístics, les tendències creixents es van estabilitzar i van quedar només les oscil·lacions estacionals. En sintonia amb la caiguda del PIB espanyol i la caiguda de l’arribada de turistes, l’oferta per a les quatre categories cau amb força en començar la pandèmia, el març de 2020. En termes absoluts, la major pèrdua s’observa en el segment dels habitatges sencers i professionalitzats. El juliol de 2020 aquesta categoria comptava amb 5.261 allotjaments actius, davant dels 9.367 allotjaments oferts el mateix mes de l’any 2019: una caiguda del 43,83 % dels allotjaments actius.

A Llaneza i Raya (2021) avaluem l’impacte de la pandèmia sobre les diferents categories de lloguers turístics en termes de preus, ocupació, ingressos i durada mínima de l’estada exigida per l’amfitrió. Emprant una metodologia de diferència-en diferència i fixant el mes de març com el punt en què es divideix el temps entre els dos períodes -abans de la pandèmia i durant la pandèmia-, posem de manifest que la pandèmia va tenir un efecte estadísticament significatiu sobre les quatre categories d’allotjament turístic. Si revisem l’impacte sobre els preus per tipus d’amfitrió, l’efecte mostra ser més fort per a amfitrions professionals, que van patir una caiguda en preus del 13,6% en habitatges sencers i del 9,8% en habitacions. En habitatges d’amfitrions no professionals només s’observa un impacte significatiu del 3,5% sobre els habitatges sencers i cap sobre les habitacions. Pel que fa a l’ocupació, trobem un efecte similar sobre les diferents categories: s’observa un efecte lleugerament més fort sobre l’ocupació en els allotjaments gestionats per no professionals, amb una caiguda del 41,2% pels habitatges sencers i del 40,8% en les habitacions, davant un 31,4% i un 37,6% pels lloguers professionalitzats. Finalment, l’efecte sobre els ingressos (una variable explicada per les dues variables anteriors, preu i ocupació) mostra, com era d’esperar, una caiguda significativa en totes les categories. La categoria que més va disminuir en termes d’ingressos va ser la de lloguers sencers professionalitzats, amb una caiguda estadísticament significativa del 50,7%, seguida dels lloguers sencers oferts per amfitrions no professionals (45,6%), i les habitacions individuals ofertes per amfitrions professionalitzats (44%).

Per una altra banda, el quart efecte observat va ser sobre un dels requisits que fixa l’oferta: la durada mínima de l’estada. Aquí, per als lloguers turístics administrats professionalment s’observa un augment mig de 2,6 dies en habitatges sencers i de 2,5 dies en habitacions, mentre que l’augment en els allotjaments no professionals va ser de 2 i 2,1 dies, respectivament.

Com es poden interpretar aquests resultats? D’una banda, aquests canvis podrien indicar que, com preveia Gerwe (2021), hi ha hagut un augment en la durada de les estades a causa del canvi cap a una demanda de turisme més local i de negocis. De fet, el setembre de 2020, més del 35% dels lloguers oferts en aquestes dues plataformes tenien una estada mínima de més de 30 dies (AirDna, 2021). Aquests resultats també segueixen els pronòstics exposats per Dolnicar i Zare (2020), així com per Gerwe (2021), que predeien que, a causa de la pandèmia, els allotjaments turístics professionalitzats patirien més que els allotjaments gestionats per amfitrions no professionals. Aquest impacte desigual es deu a que els amfitrions professionalitzats, en tenir grans carteres de lloguers de curt termini, afronten una major restricció pressupostària, per exemple, pel fet d´haver de pagar hipoteques de pisos buits. Aquesta restricció pressupostària desigual es traduiria, així, en un incentiu per als amfitrions professionalitzats per vendre les seves propietats, per tornar a inserir-les en el mercat de lloguer de llarg termini o per buscar, via la mateixa plataforma, atraure inquilins que lloguessin per més temps. En canvi, els proveïdors no professionalitzats tendirien a convertir l’allotjament en un espai d’ús personal, per exemple, transformant l’habitació lliure en una oficina (Gerwe, 2021).

Podríem dir, doncs, que la pandèmia ha comportat un alleujament de l’efecte inflacionista que ha tingut el lloguer turístic sobre els preus de l’habitatge dels barcelonins? Es podria argumentar que sí. Primer, via el traspàs directe d’oferta d’habitatges de curt termini a oferta d’habitatges de llarg termini. Segon, el fet de mantenir habitatges com a lloguer turístic però a menor preu i l’exigència d’estades més llargues, ha fet que el mercat del lloguer turístic competís més directament amb el mercat de l’habitatge i ha generat una caiguda en el preu d’ambdós mercats.

En aquest sentit, i tenint en compte la lògica del traspàs d’habitatges d’apartaments turístics a lloguer de llarg termini a Barcelona, veiem que durant el segon episodi de la pandèmia hi ha hagut un fort augment dels contractes de lloguer. Malgrat el xoc econòmic causat per la pandèmia i la introducció de la llei 11/2020 de control del preu del lloguers– (Andersson i Södeberg, 2021; Autor et al., 2014; Diamond et al., 2019)–, en la figura 3 es pot veure com el nombre de contractes de lloguer al gener de 2021 va superar qualsevol valor vist durant els últims vuit anys. La recuperació dels contractes de lloguer va ser tan forta que va superar les tendències precovid amb 14.399 contractes signats durant el primer trimestre de 2021, comparats amb 12.832 contractes signats durant el primer trimestre de 2019 (INCASÒL, 2021).

Ampliant el debat, i en espera de futurs estudis, podem preguntar-nos si la caiguda del preu dels lloguers és efecte de la regulació del lloguer o més aviat es deu a un augment de l’oferta d’habitatges a causa de la caiguda del turisme.

Figura 3. Nombre de contractes de lloguer firmats a Barcelona entre 2013 i 2021

Font: INCASÒL, 2021